一、5G时代数据量巨大,建站密度增加

5G因频段较4G有较大提升,5G建站密度不低于4G的建站密度:移动通信从2G至3G和4G,频段也从800MHz/900MHz提高至1.8GHz和2.5GHz。进入5G时代,在三大应用场景和高频高速的要求下,5G将采用3GHz以上的更高频段,基站覆盖范围持续缩小,需要基站建设密度不断加大(低频基站覆盖0.5-1公里,高频28GHz基站覆盖不超过350米)。5G网络运行于较高频段,传统宏基站穿透能力减弱,小基站将用来弥补宏基站覆盖不足的地方;

据运营商披露数据,截至2018年底我国4G基站数共478万个,目前4G基站建设及投资已趋缓。由此预计,未来5G全覆盖我国宏基站数将达到450万个,按中国占全球4G基站近一半的比例计算,5G宏基站数量或达900万个。

基站覆盖范围逐渐缩小

|

-

|

2G

|

3G

|

4G

|

5G

|

|

频段

|

800MHZ

|

1.8GHz

|

2.5GHz

|

3.5GHz/4.8GHz/28GHz

|

|

基站覆盖范围

|

5-10KM

|

2-5KM

|

1-3KM

|

500-1000m

|

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国第五代移动通信技术(5G)行业市场监测及未来前景预测报告》

5G技术有望带动通信设备新一轮大规模投资

数据来源:公开资料整理

国内4G基站数(单位:万)

数据来源:公开资料整理

二、5G时代基站射频侧PCB市场空间测算

1、基站端用到的PCB板情况分析

通信领域应用在PCB下游应用中一直占据较大的比重:通信设备的PCB需求主要以多层板为主(4-16层板的占比达到65.29%,其中8-16层板占比约35.18%),包括背板、高频微波板、高频多层板等。

宏基站数量的大幅增加将有望拉动PCB需求:从5G的建设需求来看,5G将会采取“宏站+小站”组网覆盖的模式。毫米波高频段(以28GHz为例)的小站覆盖范围是10-20m,应用于热点区域或更高容量业务场景,由于小基站主要用于高频段建设,现阶段方案仍不确定,故而不做预计。宏基站数量的大幅增加将有望拉动PCB需求,国内通信板厂商将持续受益5G推进。

基站端用到的PCB板类型

数据来源:公开资料整理

2、基站架构改变,PCB价值量提升

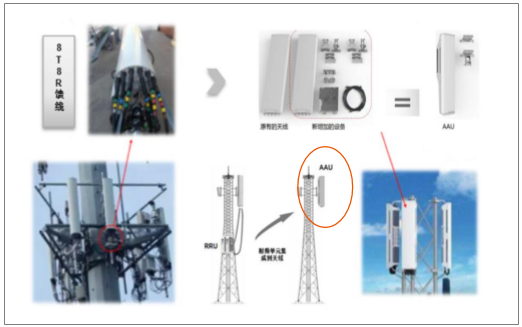

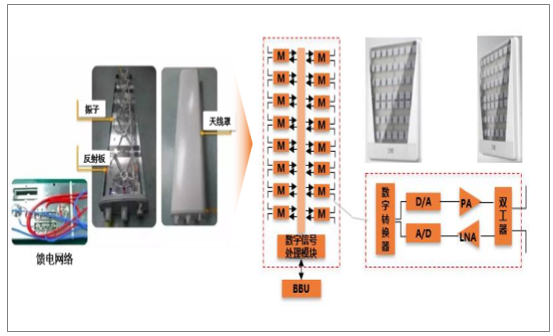

基站架构改变:传统基站天线通常由天线阵子、反射板、馈电网络及天线罩组成。5G基站有源天线则将RRU与天线组合而成有源天线单元(ActiveAntennaUnit,AAU)。1)部署简单,占用空间小。AAU尺寸较小,大大降低了选址和物业协调难度;2)馈电损耗大幅降低。由于减少了馈线连接部分,馈电损耗趋于0;3)管理效率高。AAU支持多种电调模式,可以远端对天线进行调整,大大提升维护效率。

基站射频侧的PCB需求发生了显著的变化:1)由于RRU与天线的集成,天线系统复杂度大大提升,AAU的PCB板需要在更小的尺寸内集成更多的组件,相应线路板的层数也会提升,带来PCB价值量增加;2)5G频段更高、速度更快,对于PCB上游覆铜板材料的传输损耗和散热性能要求更高,而高频高速板材将会带来工艺要求、加工难度的增加,相应的PCB的价值量也会增加。

有源天线基站示意图

数据来源:公开资料整理

传统基站天线结构升级为有源天线结构

数据来源:公开资料整理

3、5G时代基站射频侧PCB市场空间测算

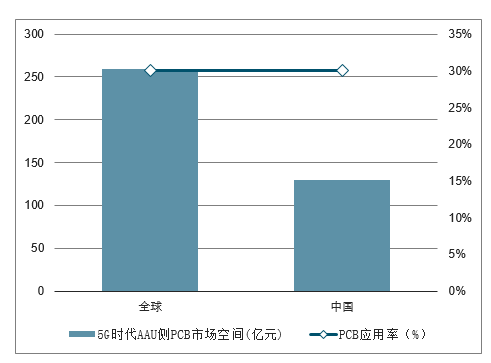

按5G全覆盖规格,预计全球需要建设900万个宏基站,中国需要建设450万个宏基站。

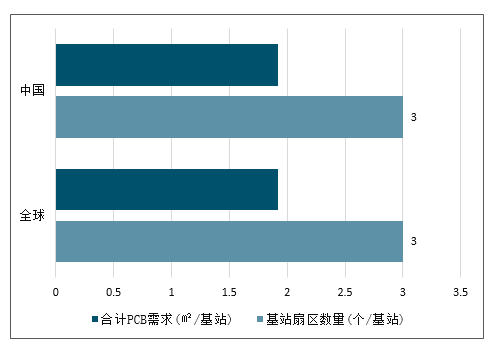

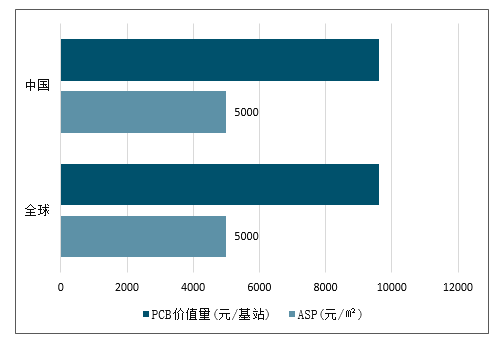

AAU方案:根据现有方案,RRU与天线合并预计单个AAU使用0.64㎡PCB,并且预计价格在5000元左右,单个基站有3个AAU,则全球AAU侧带来的PCB的市场空间就达259.6亿元。

RRU+天线方案:5G时代需要处理的数据量大幅增加,预计将带来PCB的价值量上升。5G时代天线和PCB预计有明显升级,受益于新材料和加工难度的提升,预计ASP将上升50%,据此估算全球RRU+天线方案带来的市场空间为283.6亿元。

因此根据测算,基站端射频侧(包含AAU方案和RRU+天线方案)全球PCB市场空间将达543亿元,较4G提升5倍。如再考虑OTN相关设备所用的背板单板的量价齐升,以及小基站覆盖带来的增量,5G给PCB带来的市场空间有望达到800亿。

全球及中国5G基站数情况

数据来源:公开资料整理

全球及中国5G基站PCB用量及基站扇区数量情况

数据来源:公开资料整理

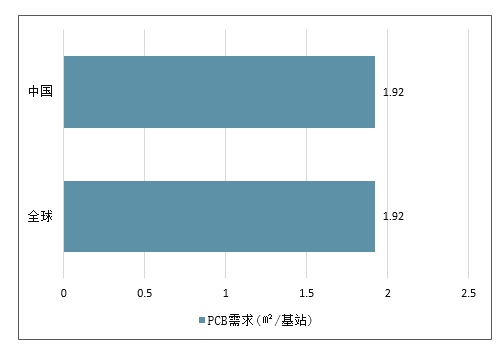

全球及中国5G基站PCB需求情况

数据来源:公开资料整理

全球及中国5G基站ASP及PCB价值量情况

数据来源:公开资料整理

5G时代AAU侧PCB市场空间测算(仅考虑宏基站)

数据来源:公开资料整理

5GRRU+天线方案PCB市场空间(仅考虑宏基站)

|

地区

|

5G基站数

|

RRU

|

天线

|

PCB价值量

|

应用率

|

市场空间

|

|

-

|

(万站)

|

(元)

|

(元)

|

(元/基站)

|

(%)

|

(亿元)

|

|

全球

|

900

|

500

|

1000

|

4500

|

70%

|

283.6

|

|

中国

|

450

|

500

|

1000

|

4500

|

70%

|

141.8

|

数据来源:公开资料整理

基站端射频侧PCB市场空间5G与4G对比

|

-

|

5G基站数(万站)

|

RRU(元)

|

天线(元)

|

AAU(元)

|

PCB价值量(元/基站)

|

市场空间(亿元)

|

|

5G

|

900

|

500

|

1000

|

3200

|

4500/9600

|

542.8

|

|

-

|

4G基站数(万站)

|

RRU(元)

|

天线(元)

|

PCB价值量(元/基站)

|

85.7

|

|

|

4G

|

510

|

360

|

200

|

1680

|

数据来源:公开资料整理

三、优选赛道,龙头深度受益

优选赛道,龙头深度受益:目前,在低端硬板上因为进入门槛低,产品的价格竞争已经白热化,整体的毛利率水平相对较低;随着5G时代来临,PCB的技术要求和工艺制程显著提升,将会大大提高厂商的进入门槛。

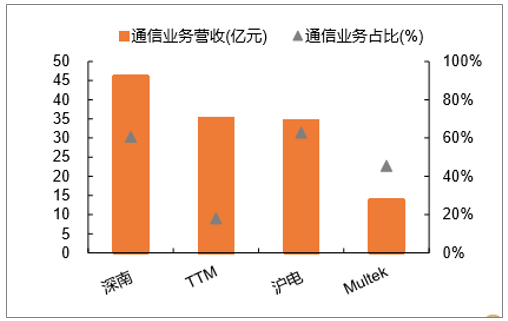

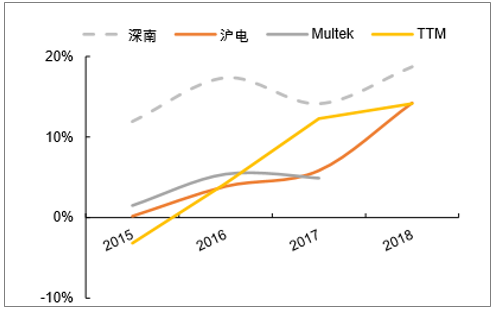

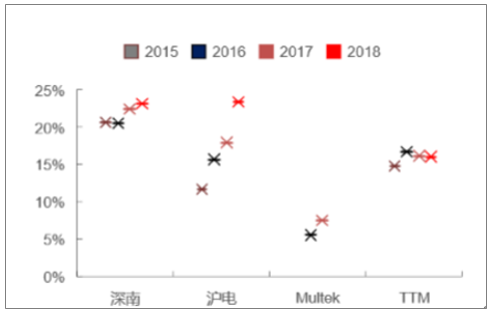

国内通讯PCB板厂商以深南电路、沪电股份为主,内资通信板龙头与主要的通信设备商如华为、中兴合作密切,在3G、4G时代有良好的合作开发关系,。

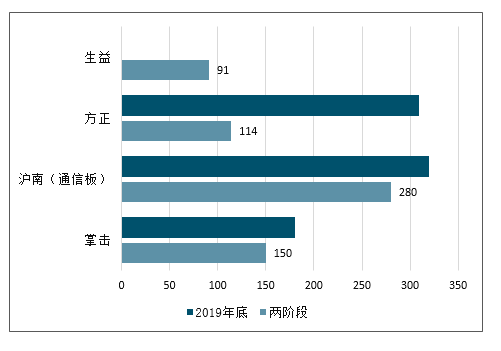

主要通信板厂商营收对比(2018年)

数据来源:公开资料整理

主要通信板厂商ROE指标对

数据来源:公开资料整理

主要通信板厂商毛利率对比

数据来源:公开资料整理

主要通信板厂商产能对比(单位:万㎡/年)

数据来源:公开资料整理

四、标准与频谱即将确定,2019将成5G商用元年

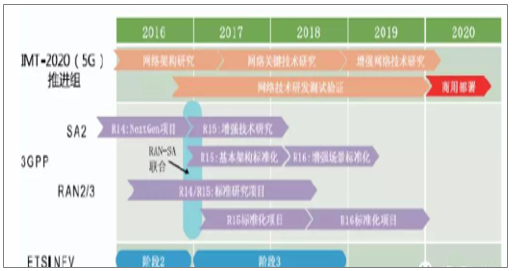

标准确定是5G商用的前提,R15是规范消费级基本架构的标准,在完成R15标准制定之后,5G就将开始进入正式商用。

全球R15标准制定可以分为两步走:第一步已于2017年年底完成,其标志性事件为非独立组网标准的冻结。第二步以独立组网标准冻结而宣告结束。前两步完成之后,5G国际标准的大部分内容已经确定,同时产业链的相关方可以进行5G商用设备的研发定型和生产。

R15标准2018年完成制定

数据来源:公开资料整理

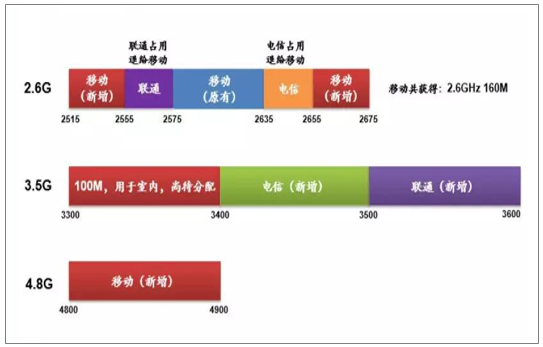

标准制定之后就将进入频谱分配阶段,我国在初期主要使用中频段。2017年11月工信部发布5G系统在3000~500MHz频段(中频段)内的使用规划,明确了3300~3400MHz(原则上限室内使用)、3400~3600MHz和4800~5000MHz频段作为5G系统的工作频段。

在具体频谱分配方案方面,根据工信部的规划,预计中国电信和中国联通方面将分别拿到3.4GHz~3.5GHz的100MHz带宽和3.5~3.6GHz的100MHz带宽。对于中国移动而言,中国移动将会被新分配到2.6GHz频点附近100MHz带宽以及4.8GHz频点附近频段。

我国5G频谱潜在分配方案

数据来源:公开资料整理

在完成标准制定和频谱分配之后,5G就将进入商用阶段。预计5G通信牌照有望在2019年上半年完成发放,正式开始进入商用阶段。根据规划,中国移动将在2018年完成外场测试,2019年开始预商用;中国联通将在2019年完成5G外场测试并开始预商用;中国电信将在2019年开始试点商用部署。

我国三大运营商的5G商用时间表