品牌服装行业市场规模超过1.9万亿元,行业增速换挡。2017年我国服装行业市场规模为1.92万亿元,同比增长6.03%。增速相较于2010年之前双位数增速已明显放缓,行业进入中低速增长阶段。从世界范围看,我国仍世界第二大服装市场,目前行业增速远高于世界均值2%。

行业增速换挡与居民收入水平的变化以及行业发展阶段的切换有密切关系,增长驱动由“量增”转向“质增”。

收入水平:居民收入水平增速的放缓将影响服装行业增速。2011年以来我国人均GDP复合增速已降至9.14%,相比2000-2010年16.64%复合增速下降了7.5pct。服装作为非耐用消费品,人均收入水平增速的相对放缓将对其消费增速造成直接影响。

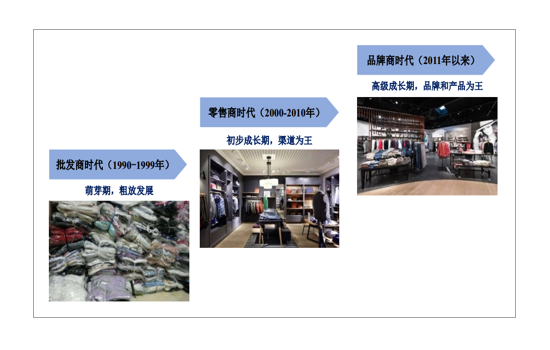

行业阶段:不同阶段行业发展的驱动力不同,当前行业驱动正由“量增”转为“质增”。改革开放以来,我国品牌服装行业大致经历了三个发展阶段:批发商时代、零售商时代和品牌商时代。(1)批发商时代:1990-1999年,行业初步发展,雅戈尔、杉杉股份等由纺织制造转型的部分服装企业快速发展,凭借可靠的产品品质获得消费者的青睐;(2)零售商时代:2000-2010年,行业进入初步成长期,森马、美特斯邦威、李宁等大批品牌服装企业涌现,并借助分销商实现快速扩张,店铺增长成为行业收入增长的主要驱动力,产品研发投入较小、加价倍率偏高;(3)品牌商时代:2011年至今,行业步入高级成长期,在线下渠道发展空间渐窄、线上流量增长趋缓、且终端库存持续积压的情况下,品牌服装企业开始对渠道进行精细化管理,并致力于提升产品竞争力及品牌影响力,以提升店铺效率及坪效。经过五六年的调整,我国服装企业店效增速已呈回升趋势,但是与国外竞争对手还有较大差距,预计未来围绕产品以及渠道效率的竞争将愈加激烈。

我国服装行业发展阶段演变

数据来源:公开资料整理

我国服装行业消费行为结构性分化,城镇化进程及高线城市负荷压力推动高性价比品牌崛起,新兴消费群体推动个性化、高端化品牌发展。受城镇化水平、人口结构以及居民消费结构等因素影响,我国不同城市的消费人群在服装消费行为上存在一定差异。低线城市居民及部分住房、医疗压力较大的高线城市居民重视品牌化及性价比,高线城市的“有产一族”倾向个性化及高端化。

城镇化程度的提升和人均可支配收入的快速增长推动低线城市服装品牌化。我国城镇化水平自1996年以来持续快速增长,年均增长约1.34pct,在此过程中具有高性价比、渠道渗透力强的服装品牌将持续扩大市场份额。2017年我国城镇化率为58.52%,较日本、美国等发达国家80%以上的城镇化水平,尚有较大增长空间,预计城镇化水平的提升将持续推动品牌服装在低线城市渗透率的提升。

一、二线城市实际消费能力分化导致服装消费行为分化。“有产一族”,尤其是生长于优渥物质环境的80后、90后,由于收入水平持续提升,将持续增加高端化及个性化的服装消费,我国的奢侈品75%以上由30岁以下的年轻人消费;而“无产一代”由于房贷及赡养老人压力相对较大,实际对于可选消费品消费能力较差,同低线城市居民一样,也倾向于高性价比的品牌产品,以“平价高质”著称的网易严选主流消费群体即一、二线的80后群体。一、二线城市由于实际消费水平的差异,当前消费行为的分化预计将持续。

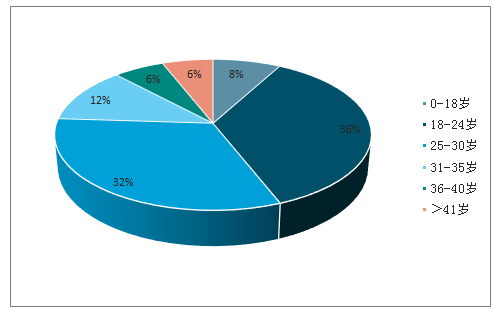

我国奢侈品消费年龄结构偏年轻化

数据来源:公开资料整理

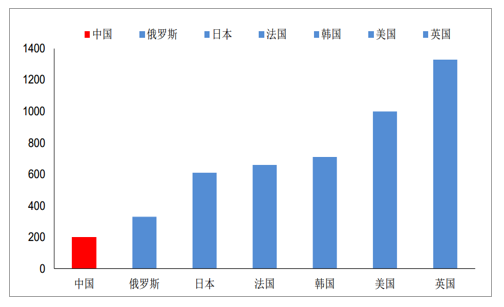

人均消费增长潜力大,行业天花板尚远。2015年我国人均衣着消费支出仅为200美元,仅约为日本、韩国的1/3以及美国、英国的1/5,行业发展空间广阔。我们认为,当前我国居民收入增速总体仍然较快,且行业主要公司调整接近尾声,未来几年品牌服装行业有望在城镇化、新兴消费群体崛起等因素的刺激下持续快速扩容。我们预计未来几年行业仍维持中低速增长,假设2018-2022年行业每年增速为5.86%(2014-2017年增速均值),则2022年行业市场规模预计超过2.5万亿元。

人均衣着消费水平远低于发达国家

数据来源:公开资料整理

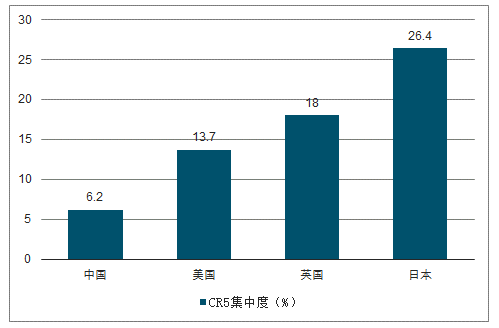

行业格局总体较为分散,子板块中运动服饰及男装集中度提升速度最快。我国2017年服装行业CR5集中度仅为6.2%,与欧美发达国家有较大差距,集中度提升空间较大。从子行业看,目前仅运动服饰子行业的竞争格局较为集中,集中度高达70.7%,甚至已超过美国、日本的集中度水平,其它子板块集中度均低于25%,但趋于集中。其中,运动服饰和男装集中度提升势头最为强劲,2011-2016年集中度提升幅度分别约为8pct以及4pct。我们预计未来行业各板块集中度提升的趋势将延续,行业龙头公司经过2011-2016年的调整后,库存水平已趋于合理水平,供应链管理水平和设计能力显著提升,将逐渐建立品牌及效率壁垒,促进集中度不断提升,其中标准化程度较高、风格差异较小的运动、男装、内衣等子行业有望率先实现市场份额的集中。

我国服装行业集中度与发达国家存在较大差距

数据来源:公开资料整理

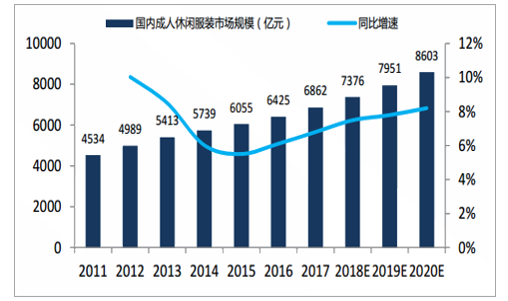

受益于三四线消费的崛起和品牌化消费的增长,大众品牌有望崛起。我国大众休闲服装市场规模2017年达到6862亿元,同比增长7.3%。预计2018~2020年复合增速为7.83%,2020年市场规模增长至8603亿元,市场空间广阔、增速较高。

大众龙头渠道布局广阔,且渠道质量不断升级,品牌形象深入人心。同时大众服饰龙头拥有较好的供应链能力方面的积累,未来有望实现强者恒强。海澜之家2018H1线下渠道8864家,2011年市占率为2.3%,2017年提升至7.4%;太平鸟2018Q3末线下渠道4431家,2011年市占率为1.2%,2017年增长至2.5%。

2012-2021年我国服装行业收入规模持续增长

数据来源:公开资料整理

大众品牌渠道不断扩张

数据来源:公开资料整理

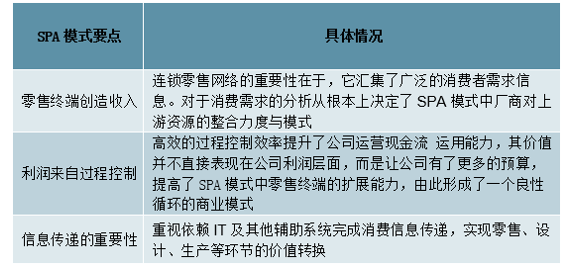

供应链升级:海外成熟SPA模式可供借鉴

SPA(SpecialityRetailerofPrivateLabelApparel),全称为“自有品牌服饰专营商店”,是一种企业全程参与商品企划、生产、物流、销售等产业环节的一体化商业模式。SPA模式强调重视终端零售、过程控制和信息交互。SPA模式经历市场变化不断迭代升级,第一代是GAP提出并发展的初级的SPA模式;第二代是以UNIQLO品牌为代表大众基本款日本化SPA;第三代则是将平民快速时尚发展到极致的Inditex和H&M。

尽管SPA模式与1986年由GAP公司在年报中正式提出,但H&M和Inditex才是SPA模式优势发挥到极致的服装公司。Inditex经营理念是在吸收同行业的美国GAP和日本UNIQLO的SPA模式优势基础上,强调对供应链的整合,开创了“平价快时尚”的模式,并基于高效的生产能力,保障产品的快速更新。Inditex集团的品牌能够做到一周2次上架新品,产品从初版到门店上新一般在15天左右,而其他快时尚品牌一般需要2个月以上。

SPA模式强调重视终端零售、过程控制和信息交互

数据来源:公开资料整理

三四线增长:三四线城市消费崛起,增加服装开支,利好大众品牌

人口流动和收入增长促进三四线消费繁荣:三四线城市消费繁荣一方面受到人口结构影响三四线城市人口回流,城镇化速度加快;另一方面,居民收入提升、棚改货币化安置等因素催化我国三四线进入消费率提升阶段。

三四线城市服装开支意愿强烈,品牌化进程推进利好三四线布局广泛的全国性品牌:超过20%的三四线消费者具有在服装方面增加开支的意愿,这一比例高于一二线城市。而三四线城市服装消费正处于从“无品牌”向“有品牌”过渡的阶段,对于渠道布局广泛的全国性大众品牌来说将会带来优势。

电商增长依然保持较高增速,服装线上零售增速较高:近年来,随着互联网渗透率和移动端业务规模的大幅提高,我国线上服装消费品零售额迅速上升。最近三年,国内穿着类社会消费品网上商品零售额一直维持双位数增长,2018年下半年同比增速保持在22%-24%,同时2018年1-10月实物商品网上零售额累计同比增长26.7%,表明我国线上服装消费市场的未来发展具有较大潜力。

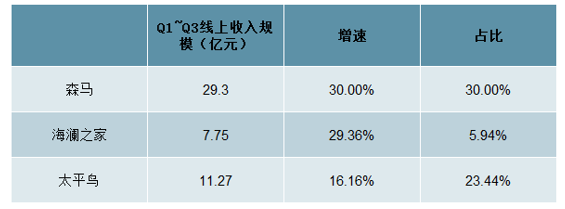

传统线下品牌线上业务增速高,拉动收入增长:传统大众线下品牌线上业务增速均保持双位数增长,例如森马、海澜之家2018Q1-3线上收入分别为29.30亿元、7.75亿元;同比增速分别为30.00%、29.36%、25.20%,增长速度维持较高,未来预计继续拉动收入增长。

国内穿着类社会消费品网上商品零售额累计同比增速加快

数据来源:公开资料整理

国内服装公司电商收入占比不断提升

数据来源:公开资料整理

预计我国服装行业增长平稳,人均消费方面仍有提升空间

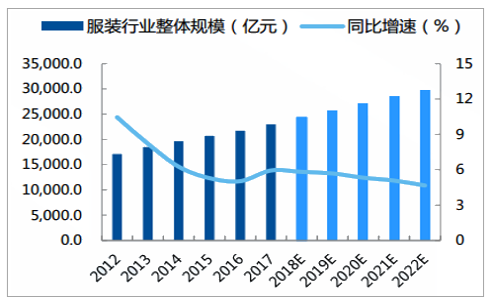

我国服装行业将保持平稳增长:我国服装行业整体具有较大市场规模和未来空间。2015至2017年行业年复合增速为5.4%,截至2017年末行业整体规模达到23009亿元,预计2022年增长至29797.6亿元;2017年中国人均服装消费为246.6美元,远低于发达国家水平(美国/英国/日本为1048.3/1001.2/609.7美元),在人均可支配收入增加和消费升级的背景下,具有较大的增长空间。

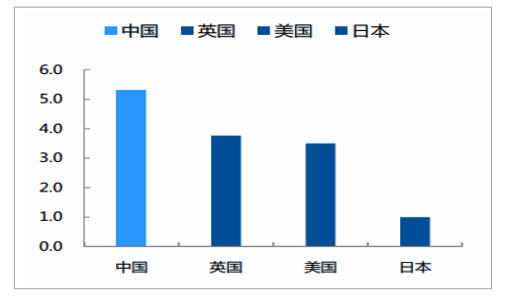

相比其他国家,我国服装行业增速仍高、人均消费仍有提升空间:我国服装市场未来五年内较为平稳,高于发达国家水平。预计2017-2022年,我国服装行业增速趋于平稳,五年复合增长率为5.3%,高于美国/英国/日本等发达国家增速3.5/3.8/1.0%。

我国服装行业规模及增速可观

数据来源:公开资料整理

2017-2022年我国服装行业预计增速较快(%)